損益分岐点とは?損益分岐点の計算方法や損益分岐点の分析手法をわかりやすく解説

損益分岐点とは何なのか?なんとなくはわかるが、損益分岐点を算出する計算式や損益分岐点の分析手法(CVP分析)までわかる方は、企業会計のわかる方に限定されるかもしれません。 本記事では、損益分岐点の説明だけでなく損益分岐点の計算方法や損益分岐点の分析手法についてもわかりやすく解説いたします。

損益分岐点とは「赤字にも黒字にもならない」利益がゼロとなる売上の金額です。このため「損益分岐点売上高」ともいいます。 つまり、かかった費用をちょうどすべて回収できる売上の金額をいい、損益分岐点よりも売上が多ければ利益が出る、逆に損益分岐点よりも売上が多ければ損失が出ることになります。 いくら売上を上げても、利益が出なければ会社に資金が残りません。利益を出すためには、損益分岐点を把握し、その水準まで売上を上げることを目標とする、またはコストを削減するといった対策を練ることが大切です。

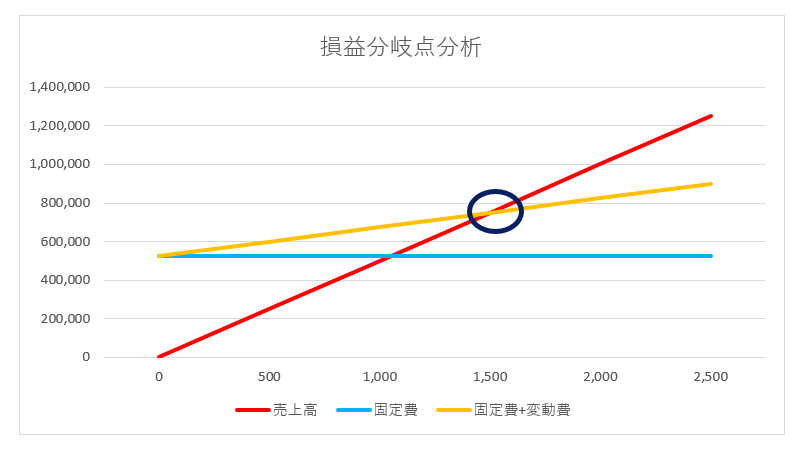

損益分岐点は、以下のような図で表されます。

この表では縦軸を売上の金額、横軸を販売数としており、丸印の部分が「売上と費用が一致する部分=損益分岐点」です。 損益分岐点を計算するにあたっては、費用を固定費と変動費に分けて考えることが大切です。固定費、変動費の内容をそれぞれご説明します。

固定費とは?

固定費とは、売上の金額、販売数に関わらず発生する費用です。

家賃や人件費、設備にかかる費用(減価償却費)、そして販売に関係するところだと広告宣伝費があてはまります。 もし売上がゼロであっても発生する費用であり、売上が好調であっても増加することなく一定金額のままである費用です。 上記表では、青線で表しています。業種によって費用の内容は異なりますが、会社が営業活動をする上で、まず必要な費用と判断された費用といえます。

変動費とは?

変動費とは、売上の増減に比例する費用です。

主に製造のための材料費、外注費、仕入の費用、販売手数料などがあてはまります。 上記表では、黄色の線が固定費+変動費、つまり費用の合計を表しています。黄色の線が、販売数に比例して増加しているのは、変動費が販売数に比例しているためです。 このように費用は、固定費と変動費に分類され、費用全体をまかなえるだけの売上が「損益分岐点売上高」です。

損益分岐点の計算式

損益分岐点の計算式は以下のとおりです。

損益分岐点売上高=固定費÷「限界利益率」

まずは以下の計算式にしたがって「限界利益率」を計算します。

売上-変動費=限界利益 限界利益率=限界利益÷売上高

固定費を限界利益率で割った金額が、損益分岐点売上高となります。

上記の式に当てはめると簡単に計算ができますが、まずは理屈を一度確認しておきましょう。

「売上-変動費」を「限界利益」といい、売上が増加すると比例して増加する利益です。

利益を出すためには、この「限界利益」で固定費をまかなわねばなりません。

「固定費=限界利益」となる水準が、損益分岐点売上高になります。

イメージとしては、以下のようになります。

限界利益=製品1個あたりの限界利益×販売数量 損益分岐点は「限界利益=固定費」。

固定費÷製品1個あたりの限界利益=損益分岐点の販売数量 損益分岐点の販売数量×販売単価=損益分岐点売上高

これをまとめると、以下になります。

(固定費÷1個あたりの限界利益)×1個あたりの販売単価=損益分岐点売上高

この式をまとめると、損益分岐点売上高=固定費÷限界利益率、となります。

\ まずはお気軽にご相談ください /

わかりやすい具体例で解説

先ほどの損益分岐点の表を再掲し、こちらの例で具体的に計算してみます。

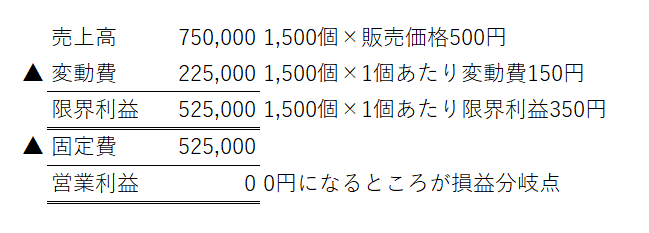

商品の販売単価は500円とします。横軸は販売数量、縦軸は売上の金額です。 500個販売すると売上は25万円、1,000個販売すると売上は50万円となり、赤線のグラフになります。 この製品の固定費は525,000円(青線のグラフ)、1個あたりの変動費は150円であるとします。販売単価500円から変動費150円を引いた350円が、この製品の限界利益です。

固定費525,000円を回収するには、525,000円÷350円=1,500個販売しなければなりません。損益分岐点売上高は、1,500個×販売単価500円=750,000円となります。表の黒丸の部分にあたります。

まとめると以下のようになります。数字は前掲した表と同じです。

この製品の限界利益率は、変動費350円÷販売単価500円=0.7であるとし、固定費525,000円÷0.7=750,000円で損益分岐点売上高を計算すると、早く計算ができます。 では次に、この製品の損益分岐点売上高を、条件を変更して計算してみましょう。

(1)固定費が70万円かかる場合

70万円÷0.7=100万円が損益分岐点売上高となり、販売価格500円ならば2,000個販売しなければなりません。

(2)固定費は525,000円だが、販売価格を600円に値上げする場合

限界利益率は(600円-150円)÷600円=0.75に上がり、損益分岐点売上高は525,000÷0.75=700,000円に下がります。

大前提として大切なことは、限界利益がそもそも赤字であった場合は、いくら販売しても赤字であるということです。むしろ、販売することで赤字の幅を増やすことになります。限界利益は、損益分岐点とともに大切な判断基準になります。

変動費や固定費という概念は、決算書の損益計算書には出てこない項目であり、管理会計上の考え方です。この例では「変動費150円」「固定費525,000円」と記載しましたが、そもそもこの金額を計算するまでに迷うこともあるかもしれません。変動費は、前述したように売上に連動して増減する費用です。製造原価や仕入の金額などがメインであり、細かい費用まであまり厳密に集計せずに、まずはざっくりでも計算してみることが大切です。

損益分岐点比率とは?

損益分岐点を使った分析方法のひとつに、損益分岐点比率があります。 損益分岐点比率とは、実際の売上高が損益分岐点売上高と比べてどのくらいの比率であるかを示す指標です。

以下の式で計算します。

損益分岐点比率(%)=損益分岐点売上高÷実際の売上高×100

先ほどの例で計算してみましょう。

もし実際の販売数量が2,000個であった場合、売上高は2,000個×販売単価500円=100万円です。損益分岐点売上高は75万円でしたので、損益分岐点比率(%)は、75万円÷100万円×100=75%です。 比率の数字が低くなるほど、実際の売上が損益分岐点よりも多いことを示し、一般的には80%を下回っていれば優良であると言われています。

損益分岐点比率とは別に「安全余裕率」という指標もあります。 安全余裕率=1-損益分岐点比率 この例だと100%-75%=25%です。この指標は損益分岐点比率とは逆に、数字が高ければ優良です。どちらも実際の売上と損益分岐点売上高との比較であり、実際の売上が損益分岐点売上高とどの程度離れているかを見る指標になります。

損益分岐点分析(CVP分析)とは?

損益分岐点分析(CVP分析)とは、今までご説明したような計算方法で「損益分岐点売上高」を求めることで、経営、営業活動に役立てる手法です。 主な目的は以下のとおりです。

1.固定費を回収して利益を残せる最低ラインの販売数量を計算し、目標とすること

2.変動費、固定費、限界利益を計算し、収益性を確認して今後の対策を練ること

3.今後の投資計画の参考とすること それぞれご説明します。

1.固定費を回収して利益を残せる最低ラインの販売数量を計算し、目標とすること

営業活動をする場合、最低でも赤字にならないようにしたいところです。損益分岐点の売上を把握すれば、それをもとにして最低限赤字にならない売上目標を設定することができます。 「未達成だと赤字になってしまう」という指標を明確化し、社員の意識を高めることができるでしょう。

2.変動費、固定費、限界利益を計算し、収益性を確認して今後の対策を練ること

損益分岐点を計算するには、前述のとおり費用を変動費と固定費に分類し、限界利益を計算する必要があります。限界利益は製品の収益性を見る大切な指標です。 限界利益は販売数に比例する利益であるため、高い方が好ましいです。部署ごとや製品ごとに計算すれば、収益性が比較できるでしょう。その結果問題点を把握して、今後の対策を練ることができます。

今後の対策として考えられる方法は、主に以下のとおりです。

(1)限界利益率を高めるための対策を考える

(2)固定費を下げる

(1)限界利益率を高めるための対策を考える 製品の限界利益率を高めれば、効率的に利益をあげることができます。限界利益率を高めるには「販売単価を上げる」か「変動費を下げる」しかありません。 もし原価自体が高騰していれば、価格にも反映させなければ利益が残らなくなります。過去の推移を確認した上で検討が必要です。しかし、必要以上に価格を上げすぎると販売数量が減少してしまう可能性もあるため、難しい経営判断をともないます。 変動費を下げる対策は、業務効率化、仕入先の見直しなど、自社ですぐに取り組めます。しかし必要なコストまで削り、製品の質やサービスの低下をともなってしまうと、逆に販売数量が減る結果にもなりかねないため、注意が必要です。

(2)固定費を下げる 固定費自体を下げれば、損益分岐点売上高も下がります。変動費同様、業務効率化につながるような無駄なコストを見直しすると効果があがるでしょう。一方で必要なコストを削りすぎると逆効果になるため、試行錯誤が必要です。 3.今後の投資計画の参考とすること 投資には、人員を増やす、設備投資をする、広告を増やすなどさまざまな方法があります。投資をする場合は、いずれ投資の資金を回収し、その後は利益を増やしていくことを想定しています。回収期間、販売数量の見込みなどは限界利益をもとにして計算していくことで、より正確な試算が可能になるでしょう。

限界利益率は高い方が好ましいですが、業種によって平均はかなり異なります。自社製品が優良かどうかは、同業他社と比較することが大切です。卸売業などは限界利益は低くなり、人件費に頼るサービス業などは限界利益は高くなる傾向にあります。このように変動費と固定費の割合は業種によってかなり異なるため、比較対象を誤らないようにしましょう。 加えて、限界利益率や損益分岐点売上高を分析する際には、前年との比較も大切です。分析の結果、過去に何かしらの対策を練った場合、その効果が出ているのかどうか確認するためには、過去からの推移を比較して検証することが必要となります。

エスエスビジネスフォーム株式会社のWebマーケティングコンサルタント / ディレクター

2005年からこれまで10年以上にわたり観光業、教育業、越境ECサイト運営など、事業会社のWebマーケティングに従事。またWebコンサルタントとして様々な業界のコンサルティングにも携わる。

Googleアナリティクス認定資格やウェブ解析士の資格を保有しており、SEO対策を中心としたWebサイトへの流入数増加や、UI/UX改善によるコンバージョン率向上など数々の実績を残す。