【徹底解説】「売上」「売上高」「売上総利益」「売上原価」、会計用語の意味の違い

「売上高 = 売上総利益(粗利益) + 売上原価」この式の要素は全て売上という言葉を使っていますが、それぞれ用語の意味が異なります。 その用語の意味についてご存知でない方も多いのではないでしょうか? 本記事では、売上という言葉を使った、各用語の意味や関係性など売上の基本をわかりやすく解説いたします。

売上とは?それぞれの用語の違い

売上、売上高、売上総利益、など「売上」という言葉が入った会計用語は多くあります。 「売上」は損益計算書の科目のひとつであり、損益計算書は一定期間の会社の経営成績をあらわす書類です。 売上をはじめとして、主にこの「損益計算書」上の用語をご説明し、売上との関係性を解説していきます。

売上とは?

売上とは、会社が営業活動をしてサービスを提供した結果、得た代金の総額をいいます。 例えば物を販売した場合には、販売高(販売価格×販売数量)が売上になります。

売上高とは?

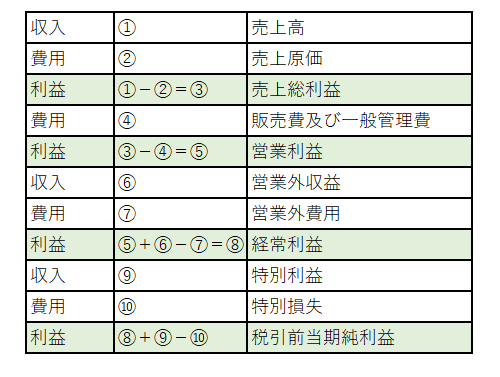

売上高とは、損益計算書上で売上の総額を示す勘定科目であり、内容は上記の「売上」と同じです。 用語の説明をわかりやすくするため、まずは損益計算書の概要を示します。

売上高は①にあたり、会社の経営活動における元手となる部分です。 そこから経費をまかなって、最終的に残った部分が利益、儲けとなります。儲けの部分は法人税が引かれた後、会社に残すことが可能です。

「売上高」は、例えば対面で物を販売した場合には、客先に物を渡した時に販売代金の金額を計上します。 中小企業では、原則として実現主義という考え方をとっており、サービスの提供が終了して対価を得ることが確実となった時に「売上」として認識します。

売上高は会社の販売金額の総額を表し、会社の規模を表すといえるでしょう。

売上総利益(売上総利益率)とは?

売上総利益は、上記図③にあたる部分です。表のとおり、売上から売上原価を差し引いて計算します。 売上総利益は、別名「粗利」とも呼び、一言でいうと本業で提供したサービス自体から獲得した付加価値ともいえるでしょう。 会社の収益性を見るための指標のひとつに、この売上総利益を用いた「売上総利益率」があります。別名、粗利率とも呼ばれます。

計算式は以下のとおりです。

売上総利益率(%)=売上総利益÷売上高×100

売上に占める売上総利益の割合を表し、サービスの付加価値が売上に対してどの程度出ているかを見る指標です。高いほど優良であることを示します。 ただし業種によりかなり差が生じるため、比較をする際には注意が必要です。同業他社、自社の前年などと比較すると有効です。

営業利益(営業利益率)とは?

営業利益は、上記図⑤にあたる部分です。 表のとおり、売上総利益から販売費及び一般管理費を差し引いて計算します。 営業利益は、一言で言うと本業から獲得した利益といえるでしょう。 販売費及び一般管理費は、販売活動や管理にかかる費用をいい、主に人件費、家賃、水道光熱費や広告宣伝費などがあります。 売上原価以外にも、営業活動をする際にはこうしたさまざまな費用が必要です。これらを売上総利益から差し引いた残りが、本業で獲得した儲けになります。 売上総利益率と同様に、会社の収益性を見るための指標のひとつとして、営業利益を用いた「営業利益率」があります。

計算式は以下のとおりです。

営業利益率(%)= 営業利益 ÷ 売上高 × 100

売上に占める営業利益の割合を表し、本業の利益が売上に対してどの程度出ているかを見る 指標です。こちらも高いほど優良であることを示します。会社全体での本業の収益性を見るための参考になる指標です。業種により差がありますが、一般的には10%程度あれば平均的と考えられています。

経常利益(経常利益率)とは?

経常利益は、上記図⑧にあたる部分です。 表のとおり、営業利益から営業外収益を足し、営業外費用を引いて計算します。経常利益は、会社が本業だけでなく「事業全体」から獲得した利益であるといえるでしょう。 営業外収益、営業外費用には、預金の受取利息や借入金の支払利息、本業以外で獲得した雑収入などがあります。会社が営業活動をする過程では、こうした本業以外の取引も発生することがほとんどです。これを考慮した残りが、事業全体から獲得した儲けになります。 会社の収益性を見るための指標のひとつとして、経常利益を用いた「経常利益率」があります。

計算式は以下のとおりです。

経常利益率(%)=経常利益 ÷ 売上高 × 100

売上に占める経常利益の割合を表し、会社の事業全体での利益がどの程度出ているかを見る指標です。こちらも高いほど優良であることを示します。業種により差がありますが、一般的には5%程度あれば優良と考えられています。

売上原価とは?

売上原価は、上記図⑤にあたる部分です。 売上原価は、例えば物を販売する場合、販売する「物」を手に入れるまでにかかる費用です。 例えば物を仕入れる場合は仕入金額が売上原価となり、製造する場合は製造のためにかかった費用の合計が売上原価となります。製造原価には、材料を仕入れる費用、製造をする人の人件費、製造のためにかかった経費などがあります。 コンサルティングのサービスを提供している場合は、サービス自体は無形であり、売上原価はありません。その代わりに人件費などの販売費及び一般管理費が多くかかります。

売上債権とは?

ここで「売上」の言葉が入っている「売上債権」についても解説します。 売上債権は、これまでご紹介した項目とは異なり、損益計算書ではなく貸借対照表に計上されるものです。 「貸借対照表」は決算日時点での会社の財政状態を表す書類であり「損益計算書」とともに会社の状況を表す書類です。 売上債権は、売上を計上したものの、まだ現金として回収していない、回収する「権利」をいいます。具体的には売掛金、受取手形などです。 売上は実際に現金を回収した時ではなく、現金を回収できることが確実になった時点で計上されます。しかし、最終的には現金を回収しなければ会社に資金が残りません。売上債権をしっかり管理して、早めにそして正確に回収をすることが大切です。会社の資金繰りを考える際にも、売上債権の回収予定を確認する必要があります。

\ まずはお気軽にご相談ください /

営業利益と経常利益は何が違うの?

以上、用語を解説してきましたが、中でも違いがわかりにくいのが「営業利益」と「経常利益」です。 前述した内容を再掲しますと、以下のとおりです。

・営業利益…売上総利益から販売費及び一般管理費を差し引いた部分。営業利益は、一言でいうと本業から獲得した利益。

・経常利益…営業利益から、さらに営業外収益を足し、営業外費用を引いた部分。

経常利益は、会社が本業だけでなく、事業全体から獲得した利益。 ともに会社の経営活動の結果、残った儲けであることは共通しています。しかし、営業利益は本業での活動における儲けであり、経常利益はここからさらに本業以外の損益も加味したものになります。 本業の収益力だけを見たい場合は営業利益を確認しますが、会社全体での収益力を見たい場合には経常利益を確認するとよいでしょう。最終的に会社が残すことができる儲けは、本業以外の取引も加味したものであるため、会社全体の正常な収益力を見たい場合は経常利益を見るケースが多いです。

とっても簡単!それぞれの計算方法

では、実際に例をあげて計算方法を確認していきます。 損益計算書は会社全体の合計数字ですが、製品ごと、部署ごとの数字が積みあがって合計数字になっています。 ここでは、単純に3つの製品のみを製造し、販売していることを前提とした例で考えていきましょう。

売上総利益(売上総利益率)の計算方法

例えば以下を例にして考えてみます。

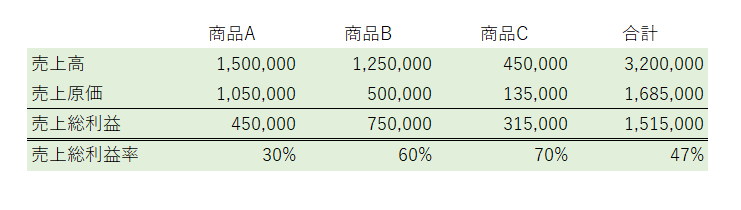

商品A,B,Cの3種類を販売しており、まずはそれぞれの売上高、売上原価を集計します。売上高は販売して代金を受領する金額、売上原価は商品を製造するためにかかった費用の金額です。

この例では、売上は売価×販売数量で計算し、結果として売上高は3,200,000円、売上原価は1,685,000円であったと仮定します。 「合計」の売上総利益の金額を計算してみましょう。 売上総利益と売上総利益率の計算は以下のとおりです。

・売上総利益 = 売上 - 売上原価 3,200,000円 -1,685,000円=1,515,000円

・売上総利益率(%)= 売上総利益 ÷ 売上高 ×100 1,515,000円 ÷ 3,200,000円 × 100 = 47%

まずは全体の合計の数値で売上総利益、売上総利益率(%)を計算し、製品の販売によりどの程度の付加価値を得ているか、収益力があるかを確認します。 大切なのは、数字を計算した結果、今後どうしていくかを検討することです。そのためには、まずは現状分析をしましょう。上記例で見ても、合計で47%の売上総利益率があるものの、商品別に見るとかなり幅があることがわかります。

現状を分析した上で、以下のような点を検討することが考えられます。

・売上総利益率を改善できないのか

・販売数量を伸ばせないのか

・今後はどの製品に注力するのか

売上総利益率を「会社の収益性を高めるためのツール」として利用できます。 例えば、売上総利益率を改善するためには「売上高」を増加させることが考えられますが、売上高は販売価格×販売数量で計算しています。数量を伸ばせば売上高のボリュームは増加しますが、増加した数量分の売上原価もかかるため、売上総利益率としては変わりません。販売単価を上げれば売上総利益率は改善しますが、販売数量が減少する可能性があり、結果的に「売上高」のボリュームが下がるリスクがあります。このような中で、試行錯誤して成果が出るかどうか、確認する指標になります。 売上総利益や売上総利益率は簡単に計算ができるため、ぜひ現状分析のツールとして利用してみましょう。

営業利益(営業利益率)の計算方法

営業活動を行う中でかかる費用は、売上原価だけではありません。 実際には人件費を始めとした「販売費及び一般管理費」のコストがかかります。このコストを差し引いた「営業利益(営業利益率)」を、例を用いて計算してみましょう。

先ほどの例で、販売費及び一般管理費のコストが上記の表のようにかかっていたとします。 まずは「合計」の営業利益の金額を計算してみましょう。 営業利益と営業利益率の計算は以下のとおりです。

・営業利益 = 売上総利益 - 販売費及び一般管理費 1,515,000円 - 1,230,000円 = 285,000円

・営業利益率(%)= 営業利益 ÷売上高 × 100 1285,000円 ÷ 1,515,000円 × 100 = 19%

こちらも先ほどの例と同様に、商品別に見るとかなりの差があることがわかります。この例のように、売上総利益率が高かった商品Cが、営業利益率ではもっとも悪い数字になることもあります。 しかし販売費及び一般管理費の項目は、商品ごとに分けることが難しい項目も多いため、注意が必要です。 例えば水道光熱費を商品ごとに分けて管理するのは煩雑すぎますし、地代家賃を商品ごとに分けるのも正確には難しいでしょう。実務上は何かしらのルールを用いて、経費を按分していく形になるのではないでしょうか。このため商品ごとの営業利益の数字の正確性には疑念が出てくるケースもあります。このため、正確に配分しきれない費用については度外視することも考えられます。 しかし会社全体での収益性を見る場合には、営業利益、そして経常利益が参考にされることがほとんどです。売上総利益だけでは、かかったコストの多くが反映されていません。業種によっては売上原価がほとんどかからない場合もあるからです。

まとめ

売上高と売上総利益、営業利益、経常利益の関係をご説明しました。 売上高は会社の稼いだ金額の総額を表し、会社の規模を表す指標になります。 しかし、前述してきたように売上原価、販管費及び一般管理費などのコストがかかり、会社に残る部分は「利益」です。 売上高が多くても利益が少なければ、会社に残る資金は少なくなってしまいます。 特に現場では、営業成績の指標として売上高を追い求めるケースが多くありますが、利益を計算して確保できるように検討することが大切です。 売上総利益、営業利益、経常利益およびそれぞれの利益率は、数字が集計できていれば現場でも簡単に計算ができます。 より効率的かつ効果的な営業活動をするために、経営層だけでなく現場の方も、売上と売上総利益、営業利益、経常利益の関係を理解し、利益率を計算して、営業活動の結果の分析および今後の対策に役立ててみてはいかがでしょうか。

エスエスビジネスフォーム株式会社のWebマーケティングコンサルタント / ディレクター

2005年からこれまで10年以上にわたり観光業、教育業、越境ECサイト運営など、事業会社のWebマーケティングに従事。またWebコンサルタントとして様々な業界のコンサルティングにも携わる。

Googleアナリティクス認定資格やウェブ解析士の資格を保有しており、SEO対策を中心としたWebサイトへの流入数増加や、UI/UX改善によるコンバージョン率向上など数々の実績を残す。